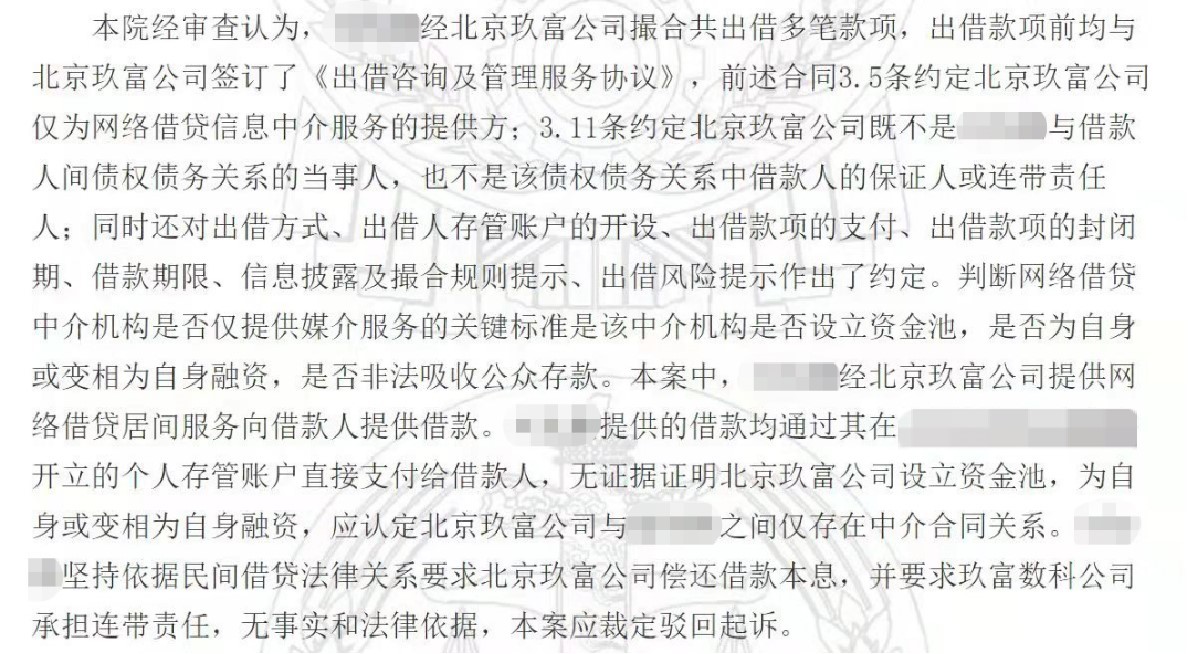

近期,网上频频传出玖富出借人起诉平台却遭败诉的案例:出借人要求玖富平台偿还未回网贷款项,最终却选择了撤诉或被法院驳回,因为依照法律和相关规定,法院方面认定网贷平台为“借贷信息撮合中介”,其只是出借人和借款人借贷关系的撮合方,而非网贷债务方。

因此,在我们新近看到的几个实例中,玖富出借人起诉平台就无法得到法院方面的支持:四川出借人熊先生起诉平台“欺诈”,却被法庭一审驳回,原因为“证据不足以证明被告的行为构成欺诈,不能证明与原告可能发生的损害结果之间具有因果关系”;广东佛山出借人余女士等人以“合同纠纷”起诉玖富也被一审驳回,因为“原告不能证明与本案有直接利害关系”;而山东济南的两名出借人黄某、王某的诉讼请求为”侵权纠纷“,同样因“主张玖富承担侵权责任于法无据”,最终被法院驳回。这些判决与此前出借人刘某某起诉玖富普惠被判败诉如出一辙,都是由于法院认定平台信息中介属性不承担还款责任。

事实上,早在2016年时,国家就针对网贷行业颁布了《网络借贷中介机构业务活动管理暂行办法》,对网贷领域的游戏规则进行了梳理和明晰确定。《办法》中,监管方明确规定了P2P网贷平台的职能为“为借款人与出借人实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务”。

因此从法理上讲,网贷平台实质上属于中介机构,在借贷业务中承担撮合作用,而不是有些出借人所误以为的“出借人把钱借给了平台”。既然平台没有偿还网贷款项的义务,就更谈不上因为没有刚性兑付就对出借人构成了法律上的侵权。所以,玖富出借人要想追回欠款,还是应该直接起诉借款人。

《爱很美味》成黑马,我们需要怎样的女

《爱很美味》成黑马,我们需要怎样的女 置业指南:购买精装房有哪些要点需要注

置业指南:购买精装房有哪些要点需要注 哈尔滨:近十米高大雪人雕刻完工 可爱迷

哈尔滨:近十米高大雪人雕刻完工 可爱迷 “信息报国 邮你同行”招聘会

“信息报国 邮你同行”招聘会 南京大屠杀幸存者葛道荣:只要我能动 就

南京大屠杀幸存者葛道荣:只要我能动 就 首趟从昆明始发的中老铁路国际列车抵达

首趟从昆明始发的中老铁路国际列车抵达 南京元素频入镜催热取景地打卡新经济

南京元素频入镜催热取景地打卡新经济 第六届中国常州国际运动康复大会开幕

第六届中国常州国际运动康复大会开幕

闪耀暖暖X南京云锦博物馆,游戏成传统文

闪耀暖暖X南京云锦博物馆,游戏成传统文 “周恩来励志精神百校行”在淮安启动

“周恩来励志精神百校行”在淮安启动 南京街头“夜樱”烂漫别有韵味

南京街头“夜樱”烂漫别有韵味 无锡鼋头渚夜樱绚烂 如梦似幻迎客来

无锡鼋头渚夜樱绚烂 如梦似幻迎客来 无锡国际赏樱周开启 游人漫步樱花树下赴

无锡国际赏樱周开启 游人漫步樱花树下赴 扎实推动长三角一体化发展 下好“一盘棋

扎实推动长三角一体化发展 下好“一盘棋 江苏首个零碳小屋在南京溧水启用

江苏首个零碳小屋在南京溧水启用