受多重因素影响带来的环境不确定性发展,让依靠“人”和“场”匹配才能完成交付的医美行业举步维艰。既有的流量模式被切断,机构运营成本不断增加;线下场景相继流失,机构利润持续走低……据企查查显示,仅2021年上半年,医美相关企业吊注销1413家,这一数量比2020年全年吊注销企业数量多出近500家。

困难之下机构如何找到突破口,才是绝地求生的关键一搏:首先,降本增效,合理管控运营成本;其次,利用行业阵痛期进行重新洗牌,通过经营“逆商”调整策略转嫁风险;再次,调整选品策略,在高利润、大流量项目上实现资金回流转化危机,在上游品牌“捕猎”新的产品,从而抢占未来市场。

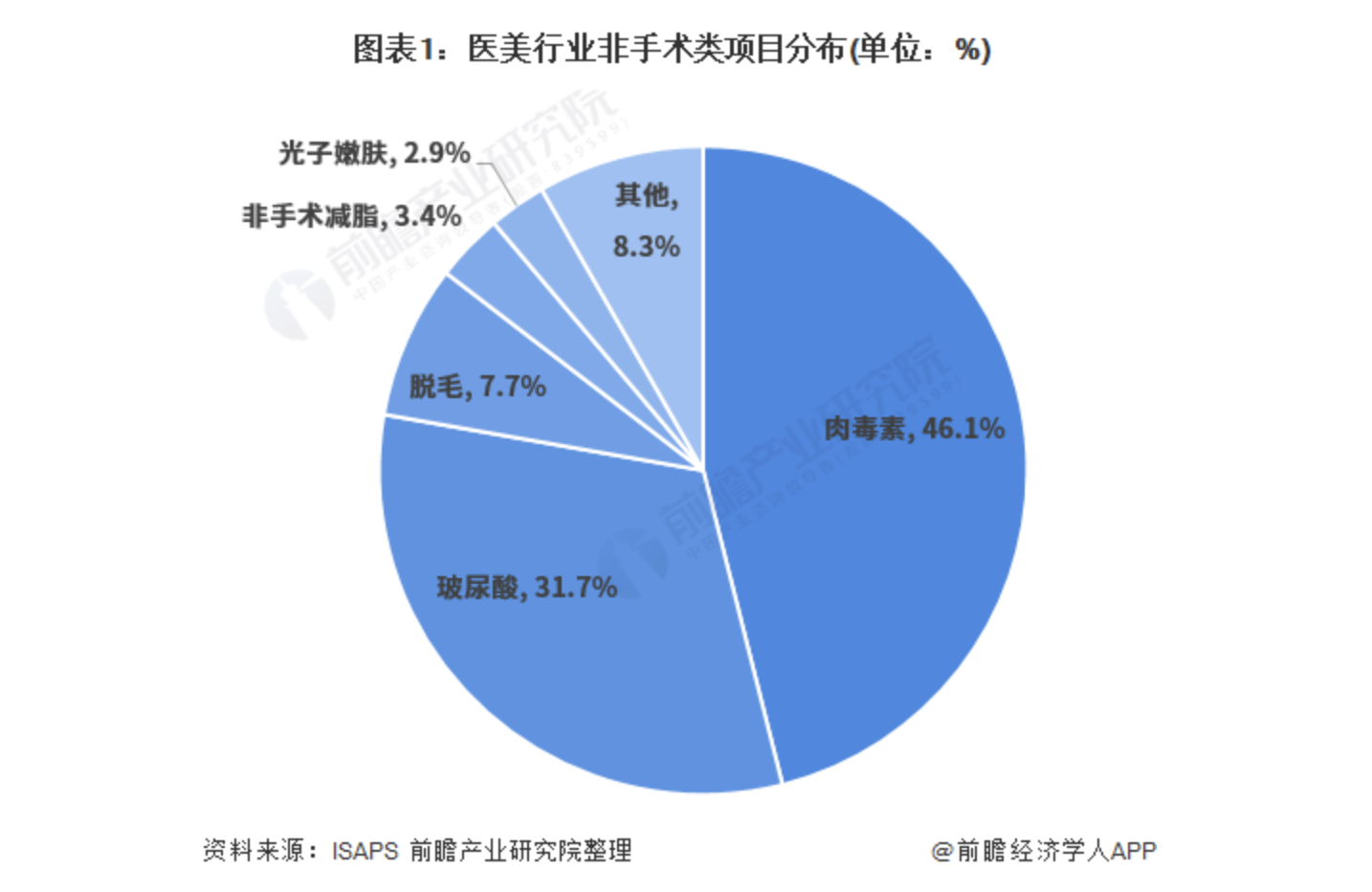

前瞻产业研究院在《中国玻尿酸行业市场前瞻与投资战略规划分析报告》中指出,非手术类医美项目中,注射类项目透明质酸占比已达31.7%;预计到2026年我国玻尿酸的市场规模将达到127亿元,年复合增长率约为14.18%。

这一趋势也意味着玻尿酸红海及其衍生的“轻医美”将释放更多需求,驱动行业规模持续扩大。因此,玻尿酸再次成为机构布局的首选赛道之一。而困难之下,是否能出现一款新品打破现有利润分配模式,为机构创造更高价值并填补市场空白?

沉浸式深潜:机构端在玻尿酸红海中创造蓝海

如今,90后、Z世代正在成为医美消费的主力人群,她们更接受风险相对较小、创伤小、恢复期短、性价比高的医美项目。

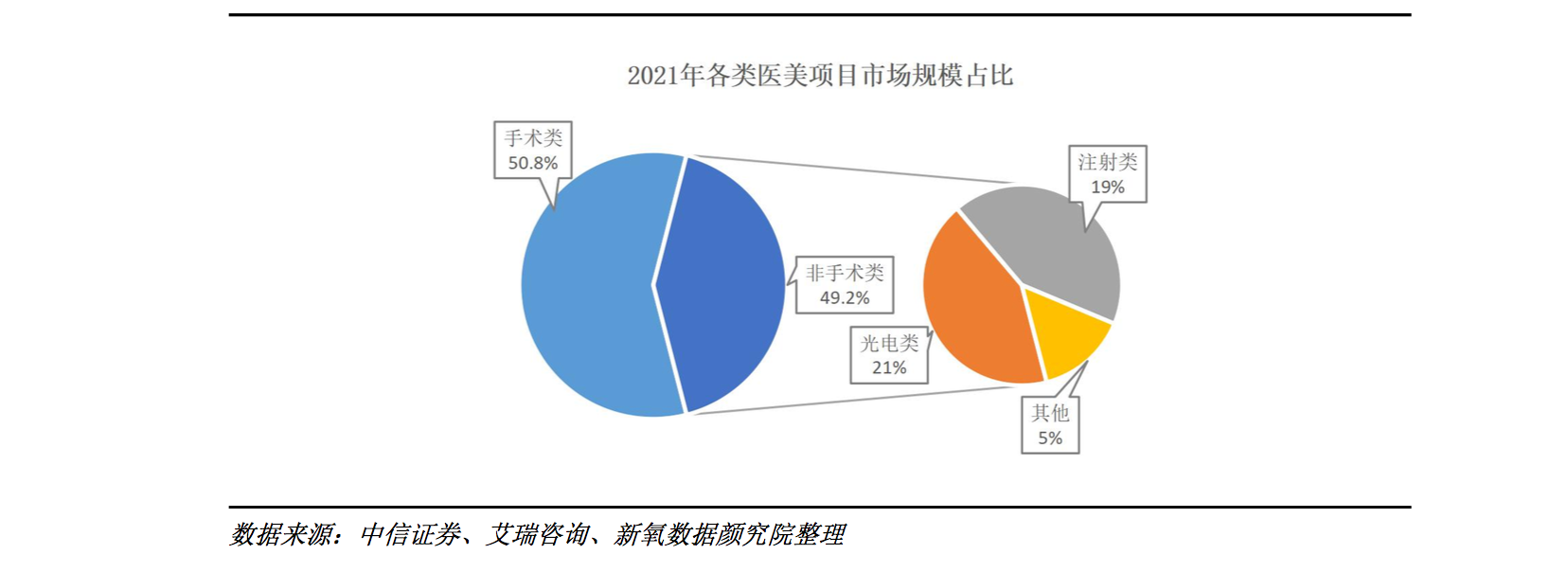

根据新氧《2021医美行业白皮书》数据,2021年医美项目中轻医美市场规模占比为49.2%。医美消费人群年轻化,预示着求美者的需求发生改变。她们拒绝“肿泡脸”奉行“美人在骨不在皮”的理念,对医美项目有着更高的要求和标准,尤其是对塑形玻尿酸的注射效果呈现上,会要求根据面部骨骼塑造属于自己更独特、更高级、更自然的骨相美。

机构端洞察到了消费者这一需求变化路径,但在更新品相设计时,却很难通过现有产品满足不断迭代的消费需求。

我国医美类塑型玻尿酸终端产品市场以美国、韩国、法国、瑞典等国外进口产品为主流,其中乔雅登丰颜、菲欧曼、瑞兰丽缇占据8000元以上的贵妇级品牌市场;婕尔、公主和艾莉薇等进口品牌占据了2000-3500的市场,而国产“三剑客”爱美客、华熙生物、昊海生科主要聚焦低端市场,产品单价大部分聚焦在1000元上下,个别高端市场产品线也很难跻身竞争格局。国内新品牌通过品质和功效逐渐提升来实现产品价格带的区间上移,然而从国货崛起到补位替代进口品牌,仍需要一定的消费终端培育周期。

因此,这个阶段如果能有一款价格在4000-5000元左右,安全性高、塑形效果好、抗移位、维持时间长的高性价比进口轻奢型流量新品,通过一系列的产品扶持和运营策略快速打开机构端认知,并绑定“利益共生体”,不仅能在短期内及时填补中高端市场空白,还能在长线发展中提前布局,优先占位成为中高端市场中的“独角兽”。由此可见机构选品策略的本质是在竞争与创新中寻找“共生型”的造血品牌,既能在现有竞争格局随需应变、建立新的规则;又能在价值创新中布局蓝海战略,真正开辟一个全新市场空间。

新品牌逆势入局:爱拉丝提有望成为“独角兽”产品

一直以来,上游品牌方在医美行业中处于生态位绝对顺位,高毛利刺激着整个产业链,而随着竞争品牌的增多,如何引起机构注意、如何成为机构的首选品牌,也成为上游品牌方转变运营思路的方向。

早在今年3月,源自韩国东邦医疗集团旗下实验室的爱拉丝提透明质酸填充剂在中国获批上市的消息,就引来机构方的密切关注。成立于1985年的东邦医疗集团,一直致力于将高质量医学相关产品推向市场,在医疗器械产品的研发、技术创新尤其在玻尿酸领域新研发的革命性PNET TM交联技术,成为国内外学者和专家医生研究的课题。这意味着爱拉丝提一经问世就自带轻奢气质,无论是从原材料、产品生产、质量检验还是从产品价值上,都充满信息势能。

近日,记者也向爱拉丝提玻尿酸的品牌方负责人——新氧供应链营销部总经理金善花女士进行求证,原定于5月下旬召开的发布会目前已转战线上。“除了发布新品,关于疫情之下如何为机构赋能也是此次发布会的核心议题之一。机构方始终是品牌方的战略伙伴,唯有共生才能共荣。”

对即将召开的爱拉丝提上市发布会,一方面可以关注产品的发布对前沿技术、美学研究、注射方案等领域有哪些重大突破;另一方面品牌方与机构方联动计划将如何促进疫情下的行业走出阴霾,回归正向发展。更为重要的是,作为新氧供应链独家代理的首个玻尿酸品牌,新氧是否能通过融合新氧擅长的toC能力和 传统厂商已有的toB能力开启全新的增长模式,赋能产品营销和机构经营;品牌方又在“背书、流量、利润”层面能带来哪些真正的利好消息,这些都将成为本次发布会值得关注的重点。

本次发布会将于5月24日晚20:30线上举行,敬请期待,可登陆新氧APP观看。

《爱很美味》成黑马,我们需要怎样的女

《爱很美味》成黑马,我们需要怎样的女 置业指南:购买精装房有哪些要点需要注

置业指南:购买精装房有哪些要点需要注 哈尔滨:近十米高大雪人雕刻完工 可爱迷

哈尔滨:近十米高大雪人雕刻完工 可爱迷 “信息报国 邮你同行”招聘会

“信息报国 邮你同行”招聘会 南京大屠杀幸存者葛道荣:只要我能动 就

南京大屠杀幸存者葛道荣:只要我能动 就 首趟从昆明始发的中老铁路国际列车抵达

首趟从昆明始发的中老铁路国际列车抵达 南京元素频入镜催热取景地打卡新经济

南京元素频入镜催热取景地打卡新经济 第六届中国常州国际运动康复大会开幕

第六届中国常州国际运动康复大会开幕

闪耀暖暖X南京云锦博物馆,游戏成传统文

闪耀暖暖X南京云锦博物馆,游戏成传统文 “周恩来励志精神百校行”在淮安启动

“周恩来励志精神百校行”在淮安启动 南京街头“夜樱”烂漫别有韵味

南京街头“夜樱”烂漫别有韵味 无锡鼋头渚夜樱绚烂 如梦似幻迎客来

无锡鼋头渚夜樱绚烂 如梦似幻迎客来 无锡国际赏樱周开启 游人漫步樱花树下赴

无锡国际赏樱周开启 游人漫步樱花树下赴 扎实推动长三角一体化发展 下好“一盘棋

扎实推动长三角一体化发展 下好“一盘棋 江苏首个零碳小屋在南京溧水启用

江苏首个零碳小屋在南京溧水启用